关于我们

冷链零担真的能独立成网?

冷链零担真的能独立成网?

service@yuetol.com

核心导读:

1)后疫情时代,冷链需求不断增多,特别是“十四五”冷链规划发布以来,冷链玩家明显增多;

2)国内冷链市场上主要有小票零担、专线联盟、综合型平台、大合同物流四类冷链零担网络玩家;

3)冷链零担货量制约着冷链零担网络的快速发展,存量整合是玩家突破的主要方向。

冷链市场受到更多关注

1.1 疫情下,食品安全更受重视

冷链物流运输的货物包括果蔬、肉制品、水产品、乳制品等食品,以及药品等等,冷链物流的发展已经与人们的日常生活息息相关。随着人们生活水平的稳步提高,人们对食品、食材等消费品的需求量稳步提升,消费升级带来的改变,促使冷链物流行业的受关注程度开始逐年增高。

近两年,新冠疫情反复,使得消费者对于食品安全更加重视,尤其是大家对于冷冻食品的防疫安全关注度明显提升。疫情下,到店消费受到限制,线上生鲜电商得到高速发展,这也对冷链物流提出更高要求。

1.2 “十四五”冷链规划发布后,冷链吸引更多玩家入局

2021年12月12日,国务院办公厅印发《“十四五”冷链物流发展规划》。规划提出到2025年,布局建设100个左右国家骨干冷链物流基地,基本建成以国家骨干冷链物流基地为核心、产销冷链集配中心和两端冷链物流设施为支撑的三级冷链物流节点设施网络,带动提升冷链物流规模化、集约化、组织化、网络化运行水平。

这是我国第一份关于冷链物流领域的“五年规划”,可见国家对于冷链物流的重视;同时,也预示着在新发展格局下,国家将以更大力度推动冷链物流发展。这让更多玩家看到了冷链市场的机会,越来越多玩家入局。

“十四五”规划后,冷链产业上下游企业如凯雪冷链、恒冰物流均已启动IPO;乐禾食品、鲜生活等餐饮B2B平台也获得巨额融资;中通冷链、瑞云冷链等冷链零担网络也得到了快速发展布局。

四类冷链零担网络玩家及其代表企业

冷链物流是区别于普货物流的一类特殊物流。目前,冷链市场上主要有小票零担、专线联盟、综合型平台、大合同物流四类冷链零担网络玩家。

2.1 冷链小票零担网:中通冷链、韵达冷链、顺丰冷链、京东冷链

这类是曾经试图搭建冷链网络,或者正在尝试组建全国冷链网络的快递系玩家。

顺丰冷链早在几年前就试图搭建全国冷链网络,但烧了十几亿元后,又暂时放弃了全国网的布局。目前,顺丰冷链业务主要是以区域项目为主,区域与区域之间的联动较少,并没有建立起全国性的网络。

近两年来,中通、韵达也开始将目光瞄向冷链市场,试图将加盟制快递的成功复制到冷链市场。不到两年的时间内,中通冷链已实现全网建立省级管理中心26个,分拨中心28个,干线双温运输车辆145台,加盟网点280余个,服务覆盖城市超过180个。

但是,冷链网络和快递网络是完全不同的两张网络。表面上看,两者似乎模式相近,但实质上两者在客户群体、运营模式等方面还是有本质差别的。中通、韵达、顺丰们并不能照搬快递加盟或者自营的模式,组建一张冷链网络,他们距离真正的冷链网络建设还有一条较长的路要走。

2.2 冷链专线联盟:鑫源供应链

业务流程上,冷链专线类似于普货中的大票零担(普货专线);两者本质上并没有太多差异,都涉及前端集货装卸、干线运输、末端交付等流程。

但是操作及设备要求上,两者存在较大差异。由于冷链货物本身对温度、保质期、耐挤压性等方面存在较高要求,所以冷链运输对物流设备以及操作方式的要求都有所提升。比如档口要改成冷库、车厢要密封并加装压缩机、货物要严格包装、装卸要规范严谨等。

国内冷链零担玩家中,有75%的为专线模式,主要线路城市为北京、上海、广州、武汉等地。全国冷链专线玩家分布众多,主要以中小型为主,档口分布在冷冻批发市场周边或者冷冻食品厂附近。

目前,国内至今尚无玩家能建立起全国性的冷链专线网络,大区域的专线联盟中,目前只有鑫源供应链做得相对较好。曾经号称“中国首家一站式冷链零担联盟平台”的搜冷网,发展几年后处于不温不火的状态。

2.3 冷链综合型平台:瑞云冷链

冷链综合型平台就是通过平台搭建货主与运力资源,涵盖冷链小票零担、冷链专线、冷链整车等业务。

瑞云冷链通过“冷运宝”平台,搭建由“自营骨干网+地区加盟”组建的标准化小票零担节点型网络;以“合伙人共建+线路加盟”模式,组建柔性化的大票零担专线型网络;此外,还有冷链专车交易平台,整合社会零散冷链运力,满足货主企业、个体即时找车需求。

目前,国内平台类的冷链玩家也相对较少,只有瑞云冷链稍具规模。当然,快递系玩家并不是只做冷链小票零担,也在尝试性探索综合型平台。

2.4 大合同物流落货:绝配供应链、华鼎供应链、运荔枝

还有一类玩家,依靠母公司的打底货,并整合市场上连锁餐饮、连锁商超的补充货量,通过与专线、各区域冷链仓配玩家合作,将冷链货品配送到各类连锁门店。比如绝配供应链、华鼎供应链、运荔枝等。

这类玩家本质上还是合同物流玩家,只有配送落货,并没有返程货,网络效应相比上面三类玩家更弱些。因为有足够的打底货,这类玩家的风险也相对更小;但同时,因为母公司的打底货,同类商品的竞对关系,这类玩家要想快速发展壮大也比较困难。

冷链零担网络时机还不成熟

3.1 冷链零担有效货量不足

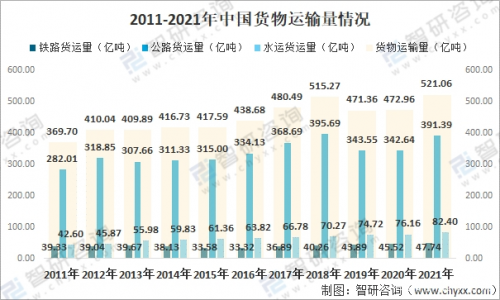

目前,我国近80%的蔬菜水果、65%以上的肉类、60%以上的水产品,仍然采用的是常温运输方式。生鲜电商中有50%的产品需要借助冷链物流运输,但实际运作过程中,冷藏车辆运输仅占10%。低温冷藏环境的运输要求,还远没有完全实现。

同时,生鲜水果等快递件目前也都是用保温箱或者泡沫箱加以冰袋、冰板等,用常温普货快递的运输方式。其中的原因,主要还是由于这样相比物流成本更低。例如中秋节时,顺丰、德邦等纷纷推出针对澄阳湖大闸蟹的“类冷链”普货快递运输服务。

冷链零担货物批量小,冷链产品品类繁多,区域冷链需求不同,温控要求不一,时效相对较慢,缺乏足够路由监控。同时,冷链零担相比冷链整车、冷链城配链条更长,需要集货装卸、干线运输、末端交付等,更为复杂。

3.2 冷链零担VS普货零担,冷链零担能否独立成网?

此前,运联研究院发表的《「运联研究」冷链零担:一个待开发的千亿市场,谁的机会》(点击查阅原文)一文中详细说到,冷链零担有近千亿市场规模,约944亿元。

而普货零担市场规模约1.6万亿元,又被划分为全网快运(1400亿元)、区域网(3180亿元)、大票零担(11800亿元)三类。其中,全网快运网络玩家主要有顺丰快运、安能物流、壹米滴答、百世快运等,这类快运玩家头部集中度最高;大票零担领域的聚盟、德坤、三志这3种不同模式的代表玩家也在积极探索全国网的可能性;而区域网主要服务专业市场,90%的货物为省内流通,运营模式同质化程度较高。目前河南宇鑫也已走出河南,在全国十多个省份建立区域网。

说回到冷链零担,目前看来,冷链零担主要分为小票零担和大票零担两类,75%为专线模式,其余的则多是省内区域短线。从市场规模来看,冷链零担是可以独立成网的;但从货量上来看,冷链零担货量并不够足以支撑这么多冷链零担网络玩家。

3.3 加盟、合作仍是目前冷链零担玩家运营主要方式

大多数的冷链零担玩家都是通过整合原有市场玩家,如优质专线或者区域冷链仓配小霸王,来完成自身的冷链货品配送。这背后的原因主要还是冷链市场有效货量不足,加上自建冷链车辆、仓储资源投入成本较大,盈亏不平衡。

目前来看,冷链市场是一个充分竞争的市场,头部竞争还在继续。新进入的玩家在前期货量不够的情况下,可以依靠外部资源加盟或者合作的方式,降低自身运营成本;当冷链货量发展到一定阶段后,再开始投入更多重资产。而这个过程,可能还需要三至五年时间。

本文已标注来源和出处,版权归原作者所有,如有侵权,请联系我们删除

官方 天下粤商:拓展粤商产业资源,网罗广府商家商业信息 *进入频道

官方 网站建设:企业、政府、学校网站建设、开发、运营,3D网页开发(14739007150,微信同号) *在线咨询

官方 全能网队:让企业内低性价比的网站运营/设计师下岗!网站运营/SEO/SEM/AI优化/品牌拓展/建站 *在线咨询

官方 丰业合作社:广东省级示范社,30多年原产地批发供应荔枝、圣女果、番石榴、火龙果等 #13922255007 *在线咨询 *填写收购意向