关于我们

秒懂香港税与内地税差异,省钱有方

秒懂香港税与内地税差异,省钱有方

service@yuetol.com

众所周知,香港税种少、税基窄、税率低、免税政策多,又称“免税港”。

同样是年薪百万,在香港和在内地的缴税金额可能相差十几倍。

今天我们就从个人薪俸税(即个税)、企业利得税和物业税三大类别来了解香港真实的低税、免税力度。

根据香港《税务条例》,香港只设3项直接税:分别为利得税、薪俸税及物业税。

相比其他国家及城市,香港税制简单,没有太多间接税务,如销售税、消费税、增值税等。

薪俸税:

最高税率在17%,实际一般不会超过15%。

个人受雇工作的收入需缴纳薪俸税,包括佣金、红利、约满酬金、津贴、退休金以及其他因在香港提供服务而取得的收入都需课税。(遣散费及长期服务金不用)。

利得税:

法团业务税率为16.5%,非法团业务的税率则为15%。

各行业、专业或商业开办企业,在香港产生或得自香港的利润将被征收利得税。与内地不同,香港并不徵收增值税、销售税或资本增值税,且香港以地域为征收税项的基础,只对来自香港的利润及收入征税。

物业税:

目前香港的物业税税率在15%。

如因出租香港的物业而收取租金,就须要履行业主的税务责任,缴交物业税(若无房屋出租就无需缴纳物业税)。

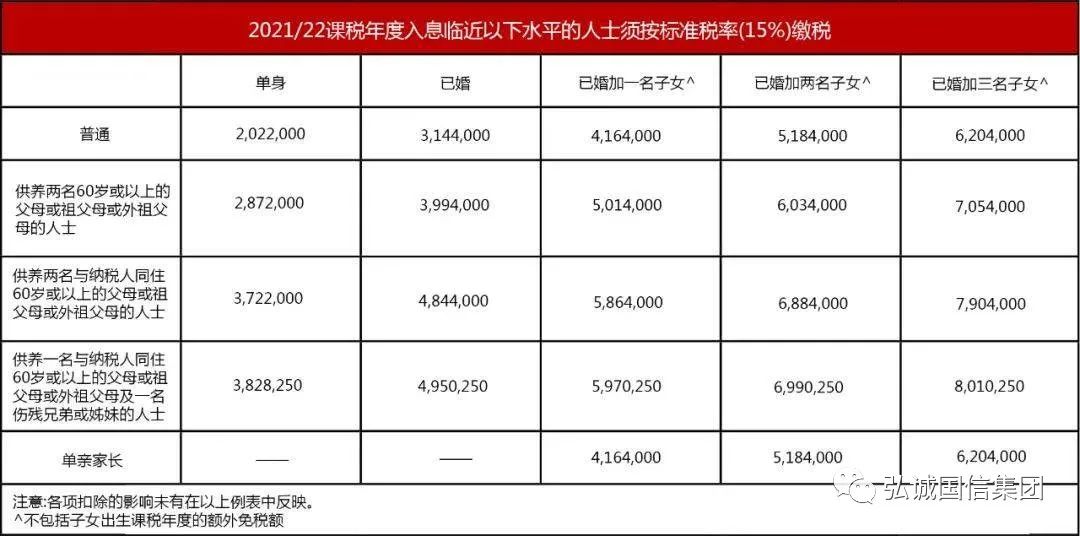

薪俸税额是按课税年度(每年的4月1日至翌年的3月31日)的应课税入息实额以累进税率计算(最高17%),或以入息净额的标准税率(15%)计算。

两者取较低的税款额征收。

1. 应课税入息实额 = 入息总额 - 扣除总额 - 免税额总额

可复制网址直接计算:https://www.ird.gov.hk/chi/ese/st_comp_2021_22/cstcfrm.htm

累进税率和税款的对应计算方式如下表:

2. 入息净额 = 入息总额 - 扣除总额

可复制网址直接计算:https://www.ird.gov.hk/chi/ese/pa_comp_2021_22/cpacfrm.htm

在香港总计有8种免税项目和5种扣除项目,无论结婚生子、赡养父母、供养弟妹、离婚单亲、贷款买房、伤病、进修、做慈善等均可减免税额,力度还很高:

免税项目:

1. 基本免税额:132000

2. 已婚人士免税额:264000

3. 子女免税额(第1-9名,按名计算):120000

4. 供养兄弟姐妹免税额:37500

5. 供养60岁及以上老人(按名计算):50000

供养55岁及以上老人(按名计算):25000

6. 单亲免税额:132000

7. 伤残人士免税额:75000

8. 伤残受养人免税额(按名计算):75000

扣除项目:

1. 个人进修开支:100000(上限)

2. 长者住宿照顾开支:100000(上限)

3. 居所贷款利息:100000(上限)

4. 强积金供款:18000(上限)

5. 慈善捐款:35%

利得税相当于内地的企业所得税,实行两级税制,其中法团首200万港元的利得税税率为8.25%,其后的应评税利润则按16.5%征税。至于独资或合伙业务的法团以外人士,两级的利得税税率则相应为7.5%及15%,如下图:

利得税在没有任何雇佣关系下,如果你从买卖货品、提供专业或个人服务赚取收入,就会被视为经营行业、业务或专业,亦即自雇人士,自雇人士须就独资业务或合伙业务赚得的应评税利润课缴利得税。

注:自雇人士可以是东主或是合伙业务的合伙人,在续签时出具相应证明文件亦可。

附上自雇人士的评判标准:

1. 备存足够的业务纪录至少7年;

2. 根据会计纪录拟备账目;

3. 填写及提交报税表,以申报业务利润或亏损;

4. 除非已收到税务局发出的报税表,否则应于有关课税年度的评税基期结束后4个月内

5. 以书面通知税务局须要课税;

6. 如业务已结束,须于1个月内通知税务局;

7. 如地址有所更改,须于1个月内通知税务局以及缴付税款。

不止如此,近年来香港每年的财政预算案中都有提出利得税宽减,以帮扶促进中小企业的发展。

根据2022-23年度财政预算案,2021/22年度利得税税款的100%可获宽减,每宗个案以10,000港元为上限。

如因出租本港的物业而收取租金,就须要履行业主的税务责任,缴交物业税。

物业税的计算方式为出租物业取得的入息减去基本费用,再乘以应缴税税率,一般情况下基本费用是租金的20%。

附上作为业主须履行的税务责任:

1. 保存租务纪录至少7年,例如:租约、租单副本、缴付差饷的收据、有关修改租约及追讨欠租的文件;

2. 填写及提交报税表,以申报租金收入;

3. 如须课税,应以书面通知税务局,除非已收到税务局发出的报税表;

4. 在出售业权的1个月内通知税务局;

5. 在更改地址的1个月内通知税务局以及缴付你的税款。

另外值得一提的是,今年年初香港财政司司长陈茂波曾表示:

在未来一段时间内香港并不打算提高税率或增加新的税制,依旧还是维持原来的利得税和薪俸税税率不变,巩固香港既有的税种少、税率低的优势。

官方 天下粤商:拓展粤商产业资源,网罗广府商家商业信息 *进入频道

官方 网站建设:企业、政府、学校网站建设、开发、运营,3D网页开发(14739007150,微信同号) *在线咨询

官方 全能网队:让企业内低性价比的网站运营/设计师下岗!网站运营/SEO/SEM/AI优化/品牌拓展/建站 *在线咨询

官方 丰业合作社:广东省级示范社,30多年原产地批发供应荔枝、圣女果、番石榴、火龙果等 #13922255007 *在线咨询 *填写收购意向