关于我们

2023年外贸生意怎样?人民币汇率走势如何?

2023年外贸生意怎样?人民币汇率走势如何?

service@yuetol.com

展望2023年,我国出口总体可能并不乐观,节奏上预计呈“前低后高”态势。

首先,从全球主要经济体增长来看,虽然2022年底美国通胀水平连续下行,带动美联储放缓加息进度,对需求端的压制有所缓解,但2023年以来,由于就业市场始终偏紧,美国通胀下行的斜率较为缓慢,绝对通胀水平离美联储合意的通胀目标仍有距离,美联储虽然已经接近加息尾声,但可能会在年中结束加息后,仍保持较长时间的高利率,美国经济陷入衰退的可能性并不低。欧洲方面亦是如此。虽然冬季气温偏高带动能源危机形势缓解,但由于与俄罗斯能源脱钩速度较快,后续能源供应与通胀水平均不乐观。在此情况下,欧央行选择坚持快速加息以抑制通胀,经济增长或将会受到较严重的负面影响。此外,中美摩擦仍存变数,对相关企业的出口也将形成一定拖累。总的来看,在海外主要经济体增长乏力的大背景下,2023年我国外贸形势相对严峻,大概率呈现负增长。

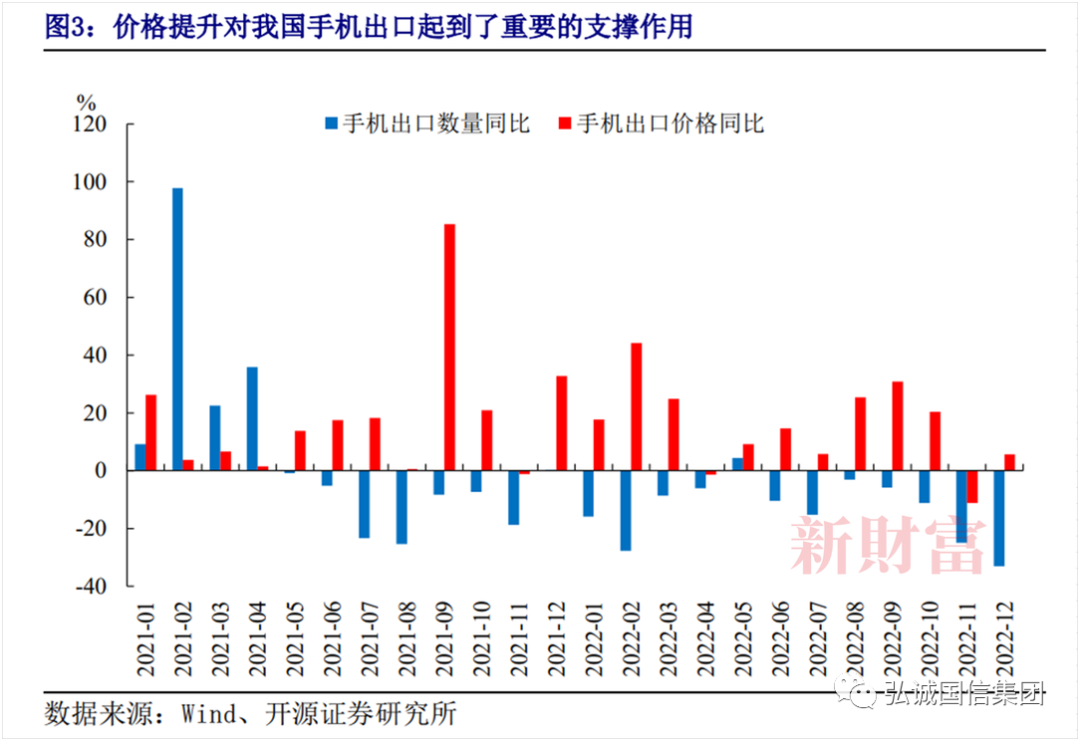

其次,从出口商品量价的细分情况来看,由于疫情期间全球供应链受阻,大宗商品等原材料价格高涨,因此,出口商品价格的上涨对我国2021-2022年的出口增长起到了重要的推动作用,而2022年下半年开始价格对出口的贡献度已经在逐步减弱。往后看,上半年由于全球经济体大多处于货币紧缩周期,原油等商品价格恐难进一步上涨,大概率将波动下行。下半年若欧美央行结束加息,经济衰退程度较浅,则原油价格可能企稳,但亦难有较多的上涨空间。此外,全球供应链也在逐渐恢复,2023年2月,纽约联储全球供应链指数为-0.26,已经回到2019年8月份水平。综合上述两个角度看,短期内我国出口商品价格虽或可保持一定粘性,但中期来看下行压力仍较大,价格对出口的支撑作用预计将会逐步减弱。

最后,从具体的节奏上来看,我国全年出口或将呈现“前低后高”态势。首先,由于“长鞭效应”的逆转,欧美等经济体从2022年下半年开始持续去库存,且尚未结束,短期内对我国商品的需求较低,我国出口在短期内还将继续承压。但考虑到当前美国经济韧性较为充足,基准情况下经济可能经历“浅衰退”,随着去库存过程逐渐结束,下半年我国相关产品的出口可能会迎来修复。其次,从PMI数据来看,1-2月份PMI新出口订单数据持续好转,显示当前我国的出口形势有边际好转,从以往经验看PMI数据往往对出口金额有一定的领先意义,后续出口有望边际改善。第三,为应对较为严峻的出口形势,我国部分企业积极“组团出海”,主动同海外客户洽谈业务需求,政府部门也出台了各式类型的政策来促进外贸。考虑到疫情防控措施优化后,我国的工业生产将会恢复稳定,同国外的线下交往也正在逐渐恢复,因此出海抢订单的效果也将会逐渐体现,将对出口起到积极的促进作用。因此我国出口在1-2月份的同比增速或已经接近底部,后续进一步恶化的可能性较小。

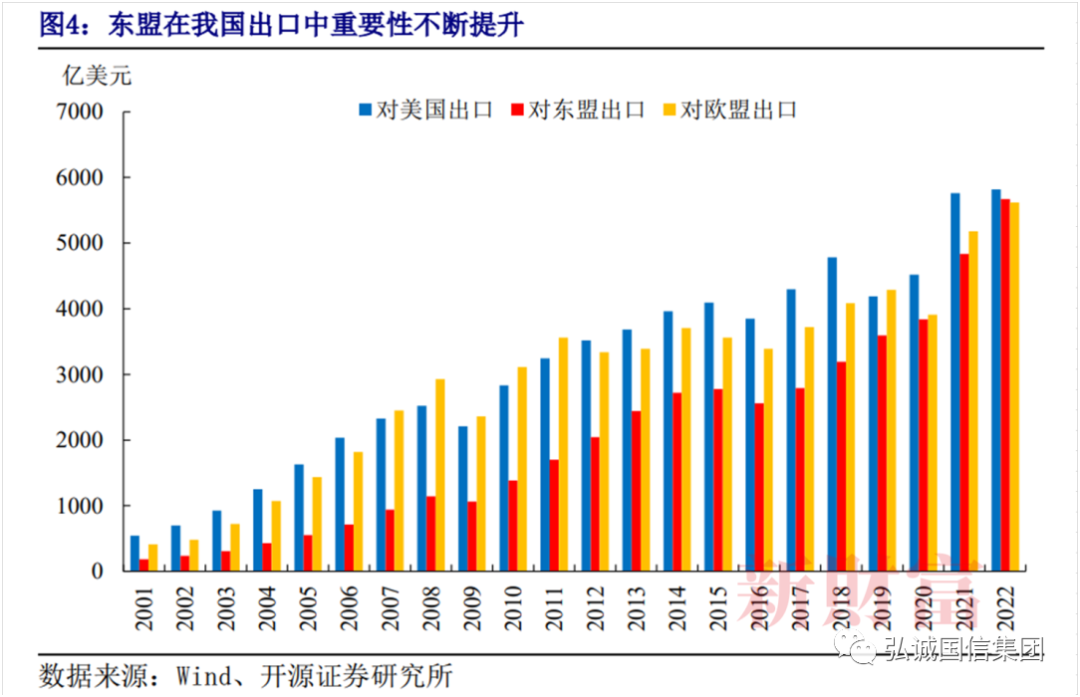

总的来看,虽然我国2023年出口情况总体并不乐观,但也无需过度悲观。一方面从1-2月出口数据来看,我国对东盟的出口同比增速较2022年12月份继续提升1.5个百分点至9%,东盟已成为我国第一大出口目的地。近年来,我国与东盟国家的贸易往来持续加深,特别是区域全面经济伙伴关系协定(RCEP)协议生效后,双方之间的贸易额稳步增加,2022年我国对东盟的出口金额同比增长18.7%,高于欧美等发达国家。随着RCEP协议实施进入第二年,我国与东盟国家在贸易产业链上的合作有望进一步深化,对东盟的出口将会成为我国出口的重要支撑;另一方面,今年是“一带一路”倡议十周年,十年来我国与“一带一路”国家的合作不断加深,“一带一路”沿线国家在我国总体出口中所占的比重也越来越高。2013-2022年,我国与“一带一路”沿线国家的货物进出口贸易额由1.04万亿美元增长至2.07万亿美元,年复合增长率为7.1%,累计贸易金额超过13万亿美元。对“一带一路”沿线国家的货物贸易金额占我国外贸总值的比重由2013年的25%增长至2022年的32.9%,累计提升7.9个百分点。特别是2020年至今,和“一带一路”国家的贸易占比提升了3.9个百分点。我国疫情防控措施优化后,与相关国家的线下往来预计将会较快修复,对我国出口也将起到一定的促进作用。

进口方面,1-2月进口虽然边际恶化,但可能与特殊时间节点有较大关系。随着全国各地逐渐复工复产,叠加政策发挥效力,我国经济将会持续修复。2月我国PMI数据明显改善,经济基本面的持续恢复,将会有效促进内需的增加,从而推动我国进口的持续恢复。

在我国以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度下,人民币汇率主要受供求影响,其中又以经常项目下的资金往来为主导,外贸形势的变动与人民币汇率关系比较密切,对人民币汇率有着重要的影响。

2022年人民币经历过两轮较快的贬值,彼时国内疫情变化,叠加美联储快速加息、欧洲经济增长疲软,美元指数、美债收益率快速上行带动外资流出,人民币汇率在内外因素的共振下出现了较大幅度的贬值。2022年底,一方面由于美联储放缓加息,欧洲经济边际改善,美债收益率和美元指数均有一定幅度的下行,人民币贬值的外部压力减轻;另一方面由于疫情防控措施优化,我国经济虽然遭受了短期阵痛,但是由于整体疫情快速达峰,经济修复较快,叠加年底集中结汇等季节性因素,人民币又经历了一轮较快的升值。因此2022年人民币汇率整体虽然保持了双向波动,但波动幅度有所增加。

一是结合外部环境来判断,从当前情况来看,美联储虽然加息已近尾声,但是由于短期内美国通胀水平较高,劳动力市场有韧性,因此,其可能在较长的一段时间内保持较高的利率水平,美国硅谷银行引发的银行业风险事件,暂时来看对货币政策的影响并不大。在此情况下,美元指数和美债收益率预计将在较高位波动,人民币面临的外部压力虽有所减轻,但约束并未完全解除。

二是从货物贸易的角度来看,人民币汇率预计将难有持续升值的动力。前文提到,今年我国对外出口总体而言并不是非常乐观,虽然能够保持一定韧性,但同比去年仍有可能为负增长,考虑到我国进口可能持续性恢复,在此情况下货物贸易端的顺差可能减少,这将会对人民币汇率的升值形成一定的制约。

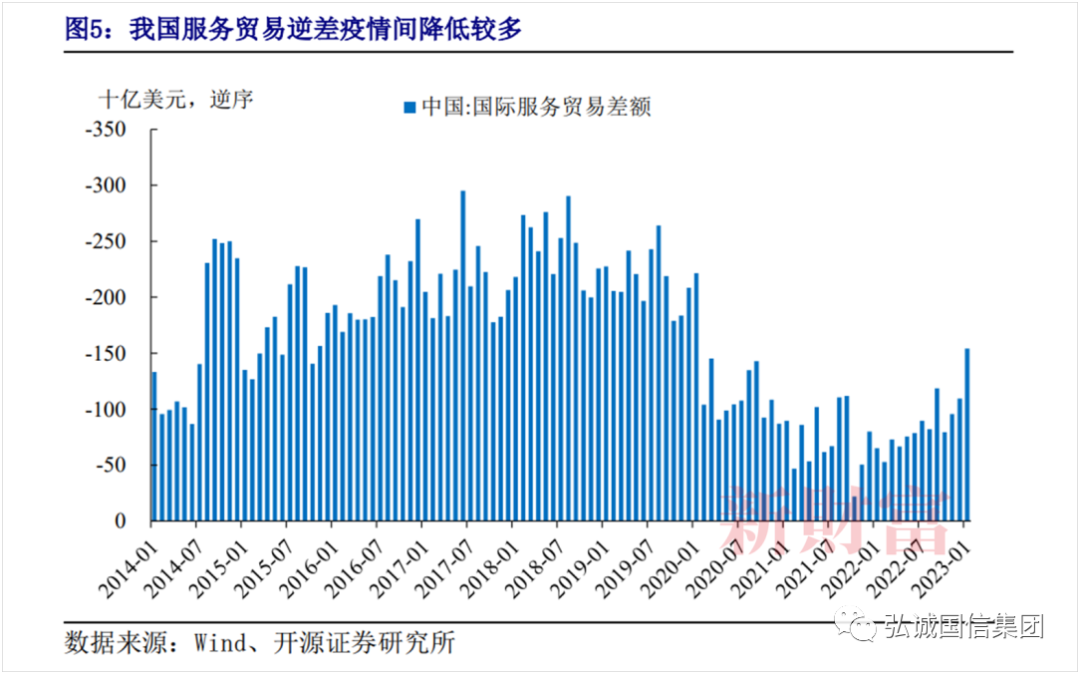

三是从服务贸易的角度来看,在2014-2019年间,我国的服务贸易逆差每年均超过2000亿美元。2020-2022期间我国的服务贸易逆差有较大幅度的下降,2021年服务贸易逆差仅有327.5亿美元,2022年上升至987亿美元。往后看,随着我国与海外国家的往来逐渐恢复,相关的服务贸易逆差有可能迎来较快的上升,从而对人民币汇率形成一定的拖累。

四是从我国经济发展的角度来看,我国经济在疫情防控措施优化后,短期内经济快速修复。从中期的角度来看,2023年我国经济预计将会稳健修复,经济增长动能有望进一步增强。而欧美等国经济增长在持续加息以及自身经济周期运行的规律下,经济大概率将步入衰退,中美经济的相对强弱可能发生转变,在此情况下,人民币汇率将会获得一个较为坚实的支撑。

总的来看,人民币汇率的有利与不利因素在短中期内均会存在,因此后续大概率将会保持双向波动。但考虑到当前资本流动以及美国金融环境的不稳定因素在提升,人民币汇率的波动区间可能也将有所放大,预计在6.7-7.0的区间波动。

官方 天下粤商:拓展粤商产业资源,网罗广府商家商业信息 *进入频道

官方 网站建设:企业、政府、学校网站建设、开发、运营,3D网页开发(14739007150,微信同号) *在线咨询

官方 全能网队:让企业内低性价比的网站运营/设计师下岗!网站运营/SEO/SEM/AI优化/品牌拓展/建站 *在线咨询

官方 丰业合作社:广东省级示范社,30多年原产地批发供应荔枝、圣女果、番石榴、火龙果等 #13922255007 *在线咨询 *填写收购意向