关于我们

新能源汽车发展推升车载FPC需求:电动化浪潮下的新蓝海

新能源汽车发展推升车载FPC需求:电动化浪潮下的新蓝海

service@yuetol.com

随着全球汽车产业加速向电动化转型,中国新能源汽车市场在2025年迎来了里程碑式的发展。据中国汽车工业协会数据显示,2025年中国新能源汽车产销分别完成1662.6万辆和1649万辆,同比增长29%和28.2%,新能源汽车新车销量达到汽车新车总销量的47.9%。这一迅猛增长不仅重塑了汽车产业格局,更带动了上游产业链的全面升级,其中车载柔性电路板(FPC)作为关键电子元器件,正迎来前所未有的发展机遇。

2025年,中国新能源汽车市场展现出强劲的增长韧性,在整体乘用车市场稳健增长的背景下实现高速上扬,市场渗透率全年迈过50%关键门槛,正式确立在车市中的主导地位。这一成就标志着中国汽车市场完成从燃油车主导到新能源全面领跑的历史性跨越。

从细分市场来看,纯电动汽车(BEV)市场迎来30.4%的同比狂飙,总销量从2024年的679.57万辆飙升至886.32万辆。与此同时,新能源汽车保有量突破4397万辆,占汽车总量的12.01%,其中纯电动车3022万辆,占比68.74%。市场格局也发生深刻变化,比亚迪虽依旧稳坐销量第一,但市场份额从23.3%大幅缩水至17.2%,而吉利、小米、零跑等新兴玩家集体爆发,成为市场最大亮点。

在新能源汽车电动化、智能化和网联化趋势的推动下,车载FPC市场需求呈现爆发式增长态势。根据QYResearch调研显示,2025年全球电动汽车用柔性电路板(FPC)市场规模大约为28.31亿美元,预计2032年将达到49.63亿美元,2026-2032期间年复合增长率(CAGR)为8.3%。

中国市场表现尤为突出。据高工产研(GGII)统计,2025年中国车用FPC市场规模达86亿元,同比增长41%。这一增长主要得益于新能源汽车渗透率的快速提升,每辆新能源汽车平均使用的FPC价值约为380元人民币,远高于传统燃油车的约120元。

FPC之所以在新能源汽车领域获得广泛应用,主要得益于其独特的技术优势:

1. 轻量化与空间优化

FPC使用聚酰亚胺(PI)薄膜等轻薄基材,可减少设备空间占用和重量。如果一辆车选用FPC柔性扁平线束代替传统线束,线束整体重量将降低约50%,体积将下降约60%。这对于追求轻量化的新能源汽车而言具有重要价值。

2. 高可靠性与耐环境性

车规级FPC需满足-40℃至125℃宽温域、15年以上使用寿命及ISO26262功能安全等级,能够适应汽车复杂的工作环境。在高压平台发展趋势下,800V高压平台推动耐高温FPC(工作温度150℃+)需求显著增长。

3. 设计灵活性与集成化

FPC具备高精密度、可弯曲和小体积的特点,能够实现三维布线,在有限空间内实现高密度配线。随着汽车电子架构向域控制器演进,FPC在集成化方面的优势更加凸显。

主要应用场景包括:

电池管理系统(BMS): FPC替代传统线束方案,用于电池电压、电流和温度监测。特斯拉和比亚迪等品牌正在加速采用FPC方案,BMS软板方案的市场渗透率预计将从2023年的35%上升至2025年的70%。

智能驾驶系统: 随着L2+及以上级别自动驾驶技术的普及,车载摄像头、毫米波雷达、激光雷达等传感器数量增加,FPC在这些系统中的应用更加广泛。智能驾驶系统单车FPC用量突破35片,其中激光雷达控制模组采用68层高精度FPC。

智能座舱: 12.3英寸以上车载显示屏带动异形切割FPC市场规模年增23%,博世与大陆电子已建立FPC-ECU集成化设计方案。

高压连接系统: 充电桩模块中高功率FPC的耐压标准提升至1000VDC,2024年相关认证产品市场规模已达27亿元。

新能源汽车对FPC的需求量远高于传统燃油车。根据行业分析,FPC在车载领域的用量将不断提高,预计FPC单车用量超过100片,未来汽车对FPC的需求可达传统汽车的5-8倍。

具体来看,新能源汽车单车FPC用量达传统燃油车的3.2倍。在电池管理系统方面,电池电压监测FPC用量可高达72片。智能座舱系统的升级也推动了FPC用量增长,以理想L系列车型为例,其五屏联动座舱系统单台FPC用量达18米,总价值约28美元,较传统燃油车提升近5倍。

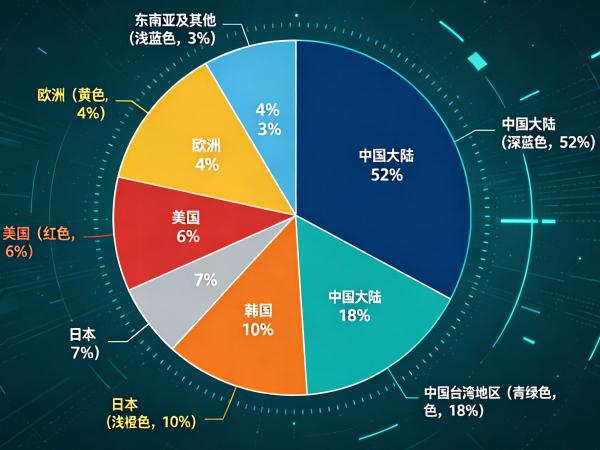

面对快速增长的市场需求,国内外FPC企业纷纷加大布局力度。中国已成为全球FPC主要生产国,但海外厂商在高端FPC产品领域仍具竞争优势。

国内主要厂商布局:

东山精密: 投资建设"盐城维信电子有限公司新能源柔性线路板及其装配项目2期",将形成年产250万平米新能源汽车用FPC生产能力。

弘信电子: 为宁德时代供货多年,是宁德时代的重要FPC供应商,同时已开始为动力电池及终端车企多个客户量产供货。

鹏鼎控股: 在汽车领域,应用于电池模块的FPC类产品已经供货。

景旺电子: 与东山精密已实现12.5μm超薄PI基膜与LCP材料的混合压合工艺,支持高频信号传输与高弯折可靠性同步达成。

市场竞争特点:

目前FPC行业呈现"一超多强"态势,前五大厂商市占率达62%。比亚迪、蔚来等整车厂对国产FPC的采购比例已从2022年的35%提升至2025年的62%,显著降低对日韩供应链的依赖。在高端市场,安费诺、矢崎等外资企业仍占据80%份额,但国内厂商通过技术突破,在ADAS领域已实现25%的进口替代。

技术演进方向:

材料创新: LCP(液晶聚合物)基材应用比例预计从2023年的12%增长至2025年的27%,损耗角正切值优化至0.002以下以满足毫米波通信需求。纳米银线导电材料将电阻率降至传统铜线的1/5,解决高压大电流传输瓶颈。

工艺升级: 线宽/线距≤30μm的超精细FPC产品市场份额将从2025年的28%增长至2030年的51%。激光直接成像(LDI)、卷对卷(R2R)连续化生产、AI视觉检测等先进工艺加速导入。

多层化发展: 多层堆叠FPC实现12层以上信号传输,满足智能座舱多模态交互需求。深南电路、景旺电子等企业建设的10-12层任意阶HDI FPC产线将于2026年全面投产。

面临的主要挑战:

原材料波动: 电解铜箔占FPC成本35%,2024年LME铜价波动±18%导致毛利率压缩至22%。铜箔、聚酰亚胺树脂等原材料价格波动率高达30%。

技术壁垒: 高频信号损耗控制需攻克介电常数Dk≤3.0的基材技术,目前仅日本松下实现量产。车规级认证周期长,一般需要2-3年,对企业的技术储备、量产能力和资本实力要求较高。

供应链风险: 跨国供应链不确定性导致高端真空压合设备交付周期延长,部分企业通过垂直整合原材料生产环节对冲风险。

政策环境为车载FPC发展提供了有力支持。工信部《基础电子元器件产业发展行动计划》明确提出支持关键FPC材料的国产替代突破。《电子信息制造业高质量发展行动计划(2024—2027年)》要求"加快低介电常数(Dk<2.8)、低损耗因子(Df<0.002)柔性基材的工程化应用"。

在标准方面,工信部《车联网产业标准体系》要求,2026年前ADAS系统FPC耐温等级需提升至150℃持续工作标准。《新能源汽车高压连接器技术规范》将FPC纳入推荐方案,2026年起强制要求高压区域使用阻燃等级V0的柔性电路。

展望未来,车载FPC市场仍将保持高速增长态势。根据头豹研究院预测,2024年—2028年,柔性印刷电路板(FPC)行业市场规模将由718.97亿元增长至2,060.99亿元,期间年复合增长率30.12%。

主要增长动力:

新能源汽车渗透率持续提升: 中汽协预计2026年新能源车销量将达1900万辆,同比增长15.2%。随着"油改电"加速及出口环境改善,新能源汽车市场仍具增长潜力。

智能化水平不断提高: L4级自动驾驶车型需配置18-22个摄像头/雷达模块,催生高频信号传输用FPC需求。智能座舱向多屏联动、沉浸式体验方向发展,进一步增加FPC用量。

高压平台普及: 800V高压平台成为行业趋势,对耐高温、高可靠性FPC需求激增。预计2025年高压平台用耐高温FPC市场规模达18亿美元。

国产替代加速: 随着国内厂商技术突破和产能扩张,国产FPC在车载领域的市场份额有望进一步提升。预计2026年中国FPC市场规模将达82亿美元,占全球比重较2023年提升7个百分点。

投资热点领域:

48V轻混系统用FPC模组需求年增45%,2027年市场规模达28亿元

智能表面集成触控FPC在高端车型渗透率持续提升,单价溢价超40%

区域性产能布局方面,长三角产业集群贡献全国53%的FPC产能

深圳市鑫爱特电子有限公司工程师表示:新能源汽车的快速发展为车载FPC带来了历史性机遇。从传统燃油车到新能源汽车,FPC单车用量实现数倍增长,应用场景从电池管理扩展到智能驾驶、智能座舱等多个领域。随着电动化、智能化、网联化趋势的深入,车载FPC市场正从百亿规模向千亿规模迈进。

对于产业链企业而言,抓住这一窗口期,加强技术创新、完善产能布局、突破高端市场,将成为在新能源汽车时代赢得竞争优势的关键。对于投资者而言,车载FPC领域的技术突破和国产替代进程,也孕育着丰富的投资机会。在政策支持、市场需求、技术创新的多重驱动下,车载FPC产业有望迎来黄金发展期,成为新能源汽车产业链中最具增长潜力的环节之一。