关于我们

柔性电子革命:FPC如何重塑现代电子产品形态

柔性电子革命:FPC如何重塑现代电子产品形态

service@yuetol.com

可弯曲、可折叠的电子产品背后,都有一片看似简单却技术密集的柔性电路板在默默支撑。

在折叠屏手机开合之间,在智能手表贴合手腕之际,在新能源汽车电池管理系统高效运行中,柔性印刷电路板(Flexible Printed Circuit,FPC)作为关键组件,正从幕后走向台前。

随着电子产品向“轻薄化、可弯曲、智能化”转型,FPC以其独特的柔性特质,成为突破硬件形态限制的核心部件。据最新数据显示,2024年全球FPC行业市场规模已达到219.38亿美元,预计到2029年仍将保持6.76%的年复合增长率稳步增长。

FPC,全称柔性印刷电路板,是以柔性绝缘基材(主要是聚酰亚胺或聚酯薄膜)制成的印刷电路板。它与传统刚性PCB(印刷电路板)的最大区别在于,能够自由弯曲、卷绕、折叠,实现三维空间任意移动和伸缩。

FPC的基本结构包括铜箔基板、保护膜和补强三个主要部分。铜箔基板常用结构为铜箔加核心层,铜箔分为电解铜与压延铜两种;核心层常见为聚酰亚胺(PI)。

这种特殊结构使FPC在电子设备中具有不可替代的优势:它重量轻、厚度薄、柔软可弯曲,不仅能有效缩小产品体积和重量,还可实现动态挠曲、3D立体安装。

按照导电铜箔的层数,FPC可分为单层板、双面板、双层板和多层板等不同类型。单层板是结构最简单的柔性板,而双面板的两面都有焊盘,主要用于和其他电路板的连接。当电路线路更复杂时,则需要使用双层板或多层板。

FPC的功能可区分为四种:引线路、印刷电路、连接器以及多功能整合系统。这些功能使得FPC的应用范围涵盖了计算机、消费电子、汽车电子等众多领域。

与传统刚性电路板相比,FPC具有三大核心优势:空间适配性、轻量化和高可靠性。

在空间利用方面,FPC可根据设备内部结构随意弯曲、折叠、缠绕,大幅节省安装空间。统计显示,FPC可以在相同载流量下,与刚性PCB相比,重量减轻约90%,并可节省空间60-90%。

FPC的厚度可薄至0.1mm以下,这使其成为对重量敏感的可穿戴设备、航空航天等应用的理想选择。

在可靠性方面,FPC的柔性结构能有效缓冲振动与冲击。在汽车、工业设备等复杂环境中,FPC的故障率比传统线束降低60%以上。

FPC还具备配线组装密度高、装连接一致性、设计可控性强、成本相对较低等综合优点。它可控制电容、电感、特性阻抗、延迟和衰减等电气参数,提供更稳定的性能表现。

这些优势使FPC成为满足电子产品小型化和移动要求的唯一解决方法。尤其是在当前设备轻薄化、智能化的发展趋势下,FPC的需求不断上升。

FPC在消费电子领域应用最为广泛,市场规模占比超过50%。以智能手机为例,目前一部手机平均FPC用量在12-20片左右,涵盖显示、触控、连接等多种功能。

在折叠屏手机中,FPC更是“命脉部件”。铰链处的“柔性线路”需实现屏幕开合时的百万次弯折,目前行业领先的FPC弯折寿命已突破200万次,保障了折叠屏手机的耐用性。

智能手表、手环等可穿戴设备则依赖FPC实现“贴肤适配”。以智能手表为例,其心率监测模块与显示屏的连接,正是通过超薄FPC完成,既避免了刚性电路的硌肤感,又能适应手腕的弧度变化。

新能源汽车与自动驾驶的发展正催生FPC的“增量需求”。传统燃油车的线束重量可达30-50kg,而采用FPC替代部分线束后,重量可降低40%,同时减少60%的安装空间——这对新能源汽车的续航提升至关重要。

FPC在汽车电子传感器领域应用广泛,包括LED车灯、变速箱、传感器、BMS、车载显示屏等车载装置。随着汽车智能化程度提高,全球汽车传感器市场保持了较快增长,近5年复合增长率达到25.12%。

FPC的“生物相容性”与“柔性特质”使其成为创新医疗设备的核心载体。例如可穿戴血糖监测仪,通过超薄FPC将传感器与数据传输模块集成,贴附于皮肤表面时可随人体活动弯曲,实现24小时连续监测。

在新冠肺炎疫情期间,全球市场对临床监护设备的需求迅速增长。2019年我国临床监护设备出口额较上年增长11.41%,出口额突破5亿美元,这间接促进了FPC行业在医疗产业领域的发展。

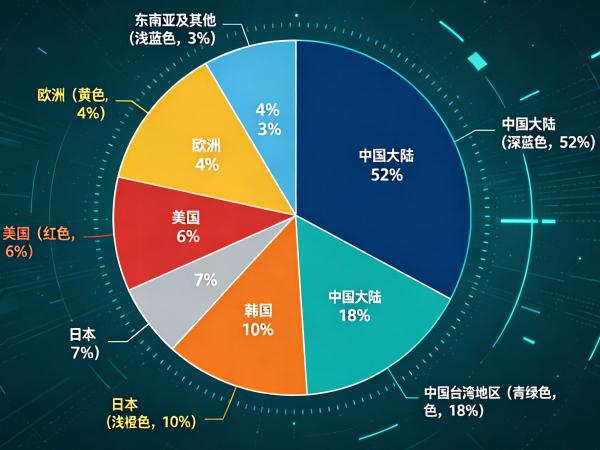

全球FPC产业经历了从“欧美主导”到“亚洲主导”的发展变化。目前,日本、中国台湾和中国大陆在全球FPC市场中占据重要地位。据Prismark统计,2022年我国FPC产值已达到63.94亿美元,占全球总产值比例已达46.19%。

从企业竞争格局看,全球FPC市场集中度较高。日本旗胜、鹏鼎控股、住友电工、藤仓四家公司合计市占率超过70%。这种集中度主要源于FPC制造对精密设备、工艺技术和资金实力的高要求,新进入者面临较高的技术壁垒和资金门槛。

中国FPC行业虽起步较晚,但发展迅速。从区域分布来看,长三角和珠三角地区仍是FPC产业集聚地,占全国总产能的70%以上。但中西部地区在政策扶持下正逐步形成新的产业集群,如成都、重庆等地吸引了多家头部企业投资建厂。

预计2027年我国FPC市场规模将达到1885.76亿元,2021到2027年的复合年均增长率可达8.48%。这一增长动力主要来自于智能手机柔性显示技术的迭代、折叠屏设备渗透率提升以及汽车智能化中对高密度互联FPC的需求增加。

FPC技术正朝着高密度化、材料创新和跨界融合三大方向突破。

在线路精细度方面,目前行业主流FPC的线宽线距已达0.05mm,部分高端产品甚至突破0.03mm,相当于头发丝直径的1/3。通过“精细线路蚀刻”与“多层叠加技术”,单块FPC可集成天线、传感器、触控电路等多种功能。

材料创新是另一重要方向。为提升FPC的“耐候性”与“环保性”,企业正研发新型基材——例如采用“碳纤维增强PI薄膜”,使FPC的抗拉伸强度提升50%,同时保持柔性。环保型FPC则通过“无铅焊接”与“可降解基材”设计,符合欧盟RoHS 2.0环保标准。

FPC与“柔性显示”“柔性电池”等技术深度融合,推动“全柔性设备”的落地。例如卷轴屏手机中,FPC与柔性OLED屏、柔性电池协同设计,而FPC的“动态弯折补偿技术”则解决了拉伸过程中的电路断裂问题。

未来五年,中国FPC市场将进入一个量质齐升的阶段。超薄型、高可靠性、多层化和集成化成为FPC产品演进的主流趋势。嵌入式技术和软硬结合板的应用比例预计将从2025年的15%上升至2030年的25%。

中国FPC产业面临的主要挑战是核心技术和高阶材料仍部分依赖进口。例如,聚酰亚胺(PI)薄膜作为FPC生产的关键原材料,目前全球能够量产并被客户接受的主要是日本两家企业。在上达需求周期订单上涨时,这种原材料供应可能会较为紧张。

在高端制造装备和工艺方面,国内企业与国际领先企业仍存在一定差距。尤其是在超细线路、超高密度互联等尖端技术领域,需要持续投入研发。

但另一方面,国产替代为国内FPC企业提供了巨大机遇。近年来,国内企业如东山精密、景旺电子、弘信电子等持续发力,在业务规模和技术能力上不断突破,在全球FPC市场中占据越来越重要的位置。

政策支持也是重要推动力。中国政府对半导体及电子元器件的支持力度持续加大,包括税收优惠、研发补贴和产业基金引导,为FPC企业提供良好的外部条件。“中国制造2025”和“新基建”战略加速产业链本土化进程,带动市场规模逐步扩大。

随着技术不断突破,FPC的性能边界将持续扩展。未来,我们可能会看到更多创新应用场景,如可植入电子设备、柔性智能手机、电子皮肤等,其中FPC将发挥不可或缺的作用。

FPC的未来不仅在于连接,更在于赋能下一代电子产品形态的创新。它是连接当前与未来电子科技的桥梁,是硬件形态创新的关键推动者。